生命保険の非課税枠について

生命保険には死亡保険金を受け取った際の非課税枠があり、法定相続人数×500万円は非課税となります。生命保険における非課税枠の活用は保険の基本的な活用例ですが、実際に使われているケースは多くありません。活用が進むように今回のコラムではごくごく簡単に解説させていただきます。

それではさっそく以下の事例でみていきます。

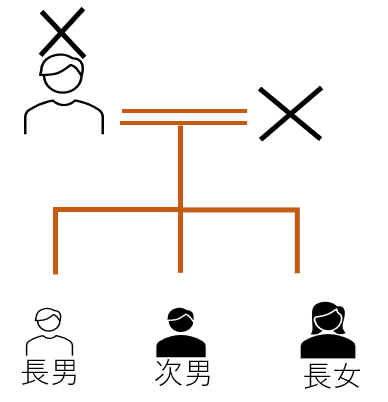

両親が亡くなって残された子供が3人のケースです。

お亡くなりになったお父様は、こども3人を受取人とした1,500万円の生命保険に加入していました。

契約形態だと赤枠のケースとなります。

相続人は3名のため子供たちが受けとる1,500万円は相続税の課税を免れることになります。

相続税の最高税率は55%です。もし、上記の家族が最高税率を課せられる資産家だった場合、1500万円を保険の形にしていなければ、約半分を相続税として遺族が納付することになります。

つまり、その納税すべきキャシュ分が保険を活用することで節税できる訳です。 また、保険とは違いますが、法人から個人へ渡す死亡退職金も法定相続人数×500万円が非課税とみなされます。法人を所有されている方であれば、死亡退職金規定を制定し、会社から個人へ死亡退職金を届けることで、税金の掛からないキャッシュを増加させることができます。

今回ご案内させていただいた生命保険の活用例は基本的な方法であり、応用を含めると商品や設計ごとに無数の使い方があります。相続・事業承継をお考えの資産家や経営者の皆様にとっては必要ですし、残された遺族に迷惑をかけないためには大切なものとなります。

ごくごく簡単でしたが今回のコラムでは生命保険の非課税枠について簡単ですが解説させていただきました。

こちらのコラムでは保険だけではなく、幅広くさまざまなことを発信していく予定です。

引きつづきよろしくお願いいたします。